データサイエンティストとして、統計分析フリーソフト「R」で財務モデルを開発およびテストする場合、常にデータサイズの制限、大規模または分散コンピューティングクラスター、そして結果が処理されて返されるまでの長い待ち時間といった問題に遭遇します。

最近リリースしたPivotBillionsのDockerイメージでは、金融モデルのバックテストを非常に高速にRからリアルタイムで実行できるようになりました。その威力と効率は驚くべきもので、1億4000万行を超えるデータを用いて、作成したモデルを9秒以内でバックテストすることができました。これが無料で利用できるソリューションであることは、データサイエンスコミュニティにとって大きなメリットです。

PivotBillionsは、膨大な量の財務データのシミュレーションをRから楽々と行うことを可能にするだけでなく、単一のr4.large Amazon EC2インスタンス(1時間当たり0.133ドル)上で稼働している無料のDockerイメージからのシミュレーションも可能にしました。繰り返しのテストが1回当たり数秒で実行され、全プロセスのインタラクティブ性が向上したため、財務モデルの開発がかなり容易になりました。

Rとの統合が容易であるため、モデルとテストパラメーターを制御し、Rから直接結果を表示して分析することができました。5.5年分の生の通貨ティックデータにアクセスすることで、様々な粒度で取引戦略をリアルタイムで確認し、開発プロセスを大幅に強化することができました。

RをPivotBillionsは、かなり強力な組み合わせです。

自分で試してみたい場合は、Rスクリプトへのリンクを投稿しましたので、ダウンロードしてRstudio(Rの統合開発環境)でアクセスしてみてください。

リンク集:

バックテストRスクリプト

設定の詳細:

- 1つのメモリ最適化r4.large Amazon EC2インスタンス:1時間当たり0.133ドル

- 7.5Gバイトを使用

- 5.5年分の生ティックデータを分析

- 1億4314万3685行のデータを8.37秒で分析

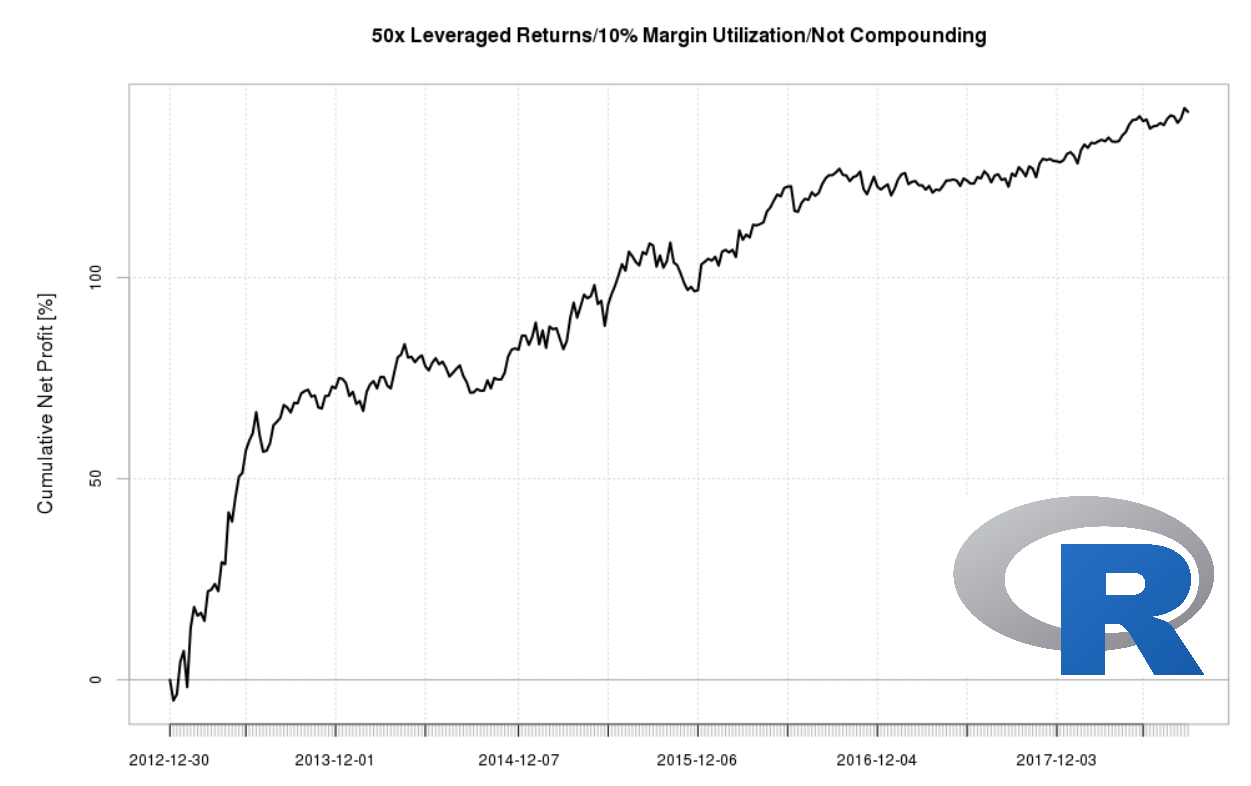

バックテストの詳細:

時系列データベースと取引モジュールは、財務モデルを迅速、簡単、そして正確にバックテストするためのプロジェクトとして、社内で開発しました。データベースとモジュールの両方がブローカーを通じて実取引の中で検証され、リスクフリーな調査とリアルタイムでのモデルのテストを可能にします。それらはPivotBillionsのDockerバージョンに無料で含まれています。これらの機能の使用に関する支援が必要な場合は、info@pivotbillions.comまでお問い合わせください。